Meta Compute, el peaje y por qué Ackman concentró el 44% en tres nombres

Dos desarrollos esta semana reencuadran el panorama de inversión en IA. Fernando Sánchez analiza Meta Compute — el plan de Meta para vender o alquilar capacidad GPU excedente a terceros, convirtiendo el capex ya gastado en beneficio casi puro, con Morgan Stanley proyectando $3-12 adicionales de EPS para 2028 y objetivos de precio de $872-$1.300+. Paralelamente, Bill Ackman ha concentrado el 44% de su cartera pública en Meta, Microsoft y Amazon — los dueños del 'peaje' de la era IA — mientras liquida casi toda su posición en Google por razones de valoración. Los especuladores en hardware están mirando en la dirección equivocada.

La narrativa dominante en inversión en IA durante 2026 ha girado en torno al hardware: qué empresa de chips gana, qué proveedor de memoria tiene los mejores márgenes en HBM, qué ETF de semiconductores comprar. Fernando Sánchez y Bill Ackman — trabajando desde marcos analíticos diferentes pero llegando a la misma conclusión — señalan lo que consideran la oportunidad real: las empresas que cobrarán ingresos por todo lo que el hardware produce.

Meta Compute: el capex que se paga dos veces

Meta Platforms ha estado construyendo a un ritmo que puso nerviosos a muchos inversores. Cientos de miles de GPUs, capacidad de centros de datos medida no en chips sino en gigavatios, y una trayectoria de gasto de capital que no daba señales de desacelerar. La crítica habitual era que este gasto iba a un agujero negro — que Meta estaba repitiendo el error del metaverso, quemando capital en infraestructura cuyo retorno era incierto.

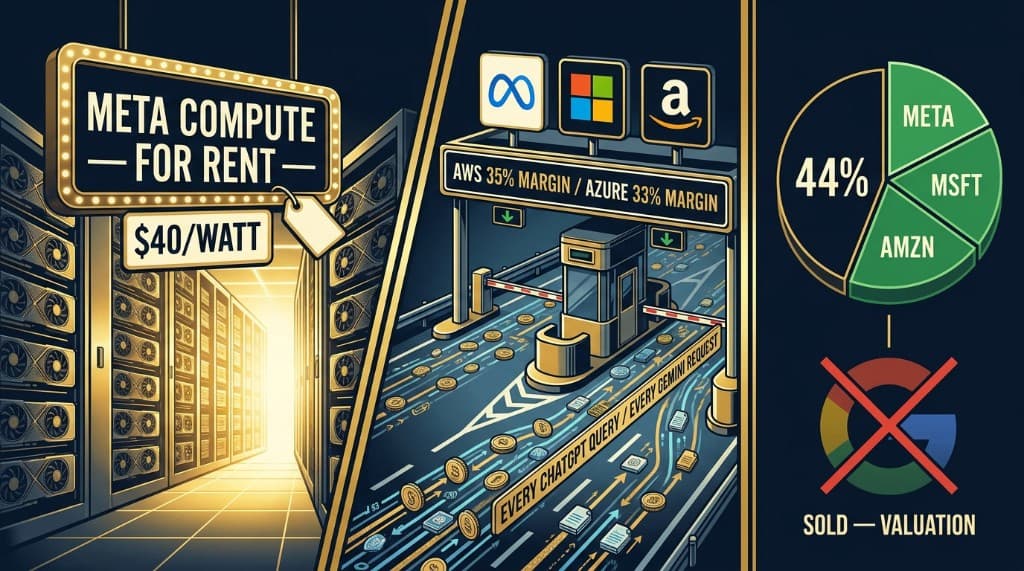

Meta Compute es la respuesta a esa crítica. El plan es sencillo: vender o alquilar la capacidad de cómputo excedente de los centros de datos de Meta a terceros. Dos mecanismos: un servicio de API que vende acceso a modelos de IA alojados en la propia infraestructura de Meta, y el alquiler directo de capacidad de procesamiento en bruto a empresas que quieren ejecutar sus propias cargas de trabajo.

La analogía que usa Fernando Sánchez es la de un hotel. Meta ha estado construyendo un hotel enorme — cientos de miles de habitaciones-GPU — para servir a sus propios huéspedes: los algoritmos de publicidad, los sistemas de recomendación y los modelos de IA internos que hacen funcionar Instagram, Facebook, WhatsApp y Threads. Cuando la demanda interna no llenaba cada habitación, esas habitaciones vacías representaban previamente inversión desperdiciada. Meta Compute las convierte en ingresos.

La lógica financiera es inusualmente limpia. El capex ya se ha gastado. Los centros de datos están construidos, los contratos de energía firmados, los sistemas de refrigeración instalados. Cada dólar de ingresos por alquiler de cómputo externo fluye casi directamente al EBIT y al EBITDA porque el coste marginal de servir a un cliente externo adicional en infraestructura ya construida es mínimo. Son ingresos de alto margen que no requieren desembolso adicional de capital.

La escala de la infraestructura en cuestión clarifica por qué los números pueden ser significativos. La capacidad de Meta se situaba en aproximadamente 7,5 gigavatios a finales de 2025. Se proyecta que alcance los 12 gigavatios a finales de 2026 y los 21 gigavatios en 2028 — tres veces el parque nuclear de España, funcionando continuamente para alimentar el cómputo de IA. Como referencia, Alphabet ya ha firmado acuerdos para alquilar capacidad de cómputo a un precio estimado de $50 por vatio.

Morgan Stanley ha cuantificado lo que esto supone para los beneficios de Meta. A $40 por vatio — una estimación conservadora respecto a las tarifas actuales de mercado — vender o alquilar tan solo el 1% de la capacidad proyectada de Meta para 2028 (250 megavatios) añadiría aproximadamente $3 al beneficio por acción. Al 5% (1 gigavatio), la contribución sube a $11,8 adicionales de EPS. Dependiendo del múltiplo que aplique el mercado a esta nueva línea de negocio, estos escenarios implican valores de la acción de entre $872 y más de $1.300 por acción para 2028. Wells Fargo es más agresivo en el timing, sugiriendo que Meta podría estar vendiendo 1 gigavatio de capacidad ya en 2027, contribuyendo $5,5 al EPS de ese año.

La implicación estratégica es tan importante como la financiera. Esto convierte a Meta formalmente en una hyperscaler — una empresa que genera ingresos vendiendo servicios de computación en la nube a terceros, no meramente consumiendo su propia infraestructura internamente. También elimina la principal ansiedad del mercado sobre el capex de Meta. La inversión ahora tiene un escenario de peor caso claro: si las propias aplicaciones de Meta no consumen la capacidad, la capacidad se vende con beneficio. Ya no existe el escenario en que la inversión simplemente se pierda.

La visión específica de Mark Zuckerberg — demostrada a través de Meta Compute — es que la infraestructura de IA no es un centro de costes sino un activo generador de ingresos que puede servir simultáneamente a clientes internos y externos. El mercado, argumenta Fernando, aún no ha incorporado completamente esta opcionalidad. Márgenes operativos por encima del 40% se vuelven estructuralmente alcanzables una vez que el alquiler de cómputo sea una línea de ingresos significativa junto a la publicidad.

El peaje de Ackman: el 44% en tres nombres

Los movimientos de cartera de Bill Ackman en el Q1 2026 cuentan la misma historia desde una tradición analítica diferente. El fundador de Pershing Square es conocido por posiciones altamente concentradas construidas sobre una convicción fundamental profunda. Su posicionamiento actual refleja una tesis específica sobre quién gana la era de la IA.

Al cierre del Q1 2026, Meta, Microsoft y Amazon representaban conjuntamente el 44% de toda la cartera pública de Ackman. No es exposición diversificada al sector tecnológico. Es una apuesta concentrada en tres empresas que considera que el mercado está valorando sistemáticamente de forma errónea.

El marco conceptual que aplica Ackman comienza con una analogía histórica. En 2000, Berkshire Hathaway era desdeñada como "vieja economía" — cayó un 50% mientras empresas punto-com sin beneficios ni ingresos subían un 200%. La multitud perseguía la narrativa, no los fundamentales. Ackman argumenta que hoy se desarrolla una dinámica estructuralmente similar: los inversores se precipitan hacia el hardware y los semiconductores mientras las empresas que realmente monetizarán la infraestructura de IA — Meta, Microsoft, Amazon — son tratadas como negocios del pasado.

La diferencia entre 2000 y hoy es crucial, y Ackman la hace explícita. Las 10 mayores empresas del S&P 500 en 2000 representaban aproximadamente el 37% del índice por capitalización bursátil, pero generaban una fracción insignificante de los beneficios reales. Las mismas empresas hoy representan aproximadamente el 37% del índice — y generan el 36% de los beneficios reales del S&P 500. No son promesas especulativas. Son negocios operativos que generan enormes cantidades de efectivo real, a márgenes que los competidores más pequeños no pueden replicar.

La metáfora del "peaje" captura lo que Ackman ve como la ventaja estructural de los hyperscalers. Cada vez que una aplicación usa IA — cada consulta a ChatGPT, cada petición a Gemini, cada interacción con Claude — se procesan tokens computacionales en servidores propiedad de Amazon (AWS) o Microsoft (Azure). Cada token genera un pago. AWS cloud opera a aproximadamente el 35% de margen operativo. Google Cloud opera al 33% aproximadamente. Estos son los peajes cobrados en cada incorporación a la autopista de la IA, a cada conductor, cada día.

Meta usa la IA principalmente de forma interna — los algoritmos de segmentación publicitaria en Instagram y Facebook que hacen que cada euro invertido en publicidad genere un retorno más medible que cualquier competidor puede ofrecer. Esto crea un volante de inercia: los anunciantes obtienen mejor ROI, por lo que aumentan presupuestos, por lo que Meta puede cobrar más por impresión, por lo que los anunciantes obtienen aún mejor ROI. Cuando Meta anunció mayores presupuestos de capex y la acción cayó un 20%, Ackman dobló su posición, calificando la valoración como profundamente rebajada. Ahora mantiene una posición significativa en Meta a precios muy por debajo de los actuales.

Microsoft se ha convertido en más del 15% de la cartera de Ackman tras incrementarla sustancialmente en el Q1. La adopción de IA en Azure está acelerándose entre clientes empresariales a un ritmo que la dirección de MSFT ha descrito repetidamente como superior a las previsiones internas. El RPO (Obligaciones de Rendimiento Pendientes — ingresos futuros contratados) se sitúa en 627.000 millones de dólares, creciendo un 99% interanual. No son ingresos proyectados. Son ingresos contratados, pagados, de entrega futura.

Amazon recibió un aumento de posición de casi el 20%. La lógica sigue el mismo razonamiento de infraestructura, reforzado por la iniciativa Supply Chain Services — la decisión de Amazon de abrir toda su red logística a transportistas externos, convirtiendo la infraestructura interna en un servicio generador de ingresos de alto margen. El patrón es idéntico al de AWS: inversión interna, perfeccionada internamente, luego abierta a clientes externos con altos márgenes.

La decisión sobre Google

Los movimientos del Q1 de Ackman incluyen una decisión especialmente instructiva para inversores que actualmente consideran Alphabet: liquidó casi toda su posición en Google, citando valoración.

No es una llamada bajista sobre el negocio de Google. La tesis de Ackman sobre hyperscalers y monetización de IA aplica a Alphabet tan claramente como a Microsoft y Amazon. El crecimiento del 63% de Google Cloud en ingresos en el Q1 2026, con márgenes del 32,9%, es exactamente la dinámica del peaje que describe. Gemini, la búsqueda con IA, Waymo — el cuadro fundamental es sólido.

La decisión fue estrictamente de precio. A los niveles actuales, Ackman concluyó que la valoración de Google ya refleja una parte significativa del potencial alcista de la IA, dejando un margen de seguridad insuficiente para el riesgo de equivocarse en el timing o la ejecución.

Esto proporciona una calibración útil para inversores que consideran una posición en Alphabet. El negocio es excelente. La tesis de IA está intacta. La pregunta es el precio — y a $345-352, uno de los inversores fundamentales más disciplinados del mundo ha decidido que el margen de seguridad es insuficiente. La corrección que lleve a Alphabet hacia sus zonas de retroceso de Fibonacci — $276 a $301 — representaría exactamente el tipo de compresión de valoración que convierte un negocio que Ackman admira en una posición que mantendría.

El ciclo del hardware tendrá su pico y rotará. El peaje no deja de recaudar cuando el ciclo del hardware gira. Esa es la tesis de inversión para los tres nombres en los que Ackman ha comprometido el 44% de su capital — y la misma tesis que justifica un posicionamiento paciente en esos nombres, al precio correcto, para inversores dispuestos a esperar.

Análisis basado en el contenido del canal de Fernando Sánchez de julio de 2026. Este post es únicamente informativo y educativo, y no constituye asesoramiento de inversión.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.