El crash de la memoria, la barrida del KOSPI y por qué el S&P 500 va a 8.000

Fernando Sánchez documenta el colapso del sector de memoria en dos semanas: SK Hynix -26%, Western Digital -32%, Micron -25%, Seagate -29% desde máximos recientes. José Luis Cava explica por qué no ha terminado, aplicando el concepto futbolístico de 'dinámica de lo impensado' de Dante Panzeri al KOSPI: el índice debe barrer a todos los inversores que entraron desde mayo — agotándolos psicológicamente — antes de que se forme un suelo genuino. Mientras tanto, el caso del S&P 500 a 8.000 reposa en un cálculo simple: un crecimiento nominal del 6,2% frente a un bono al 4,5% implica 170 puntos básicos de estímulo monetario que deben encontrar su camino hacia la renta variable.

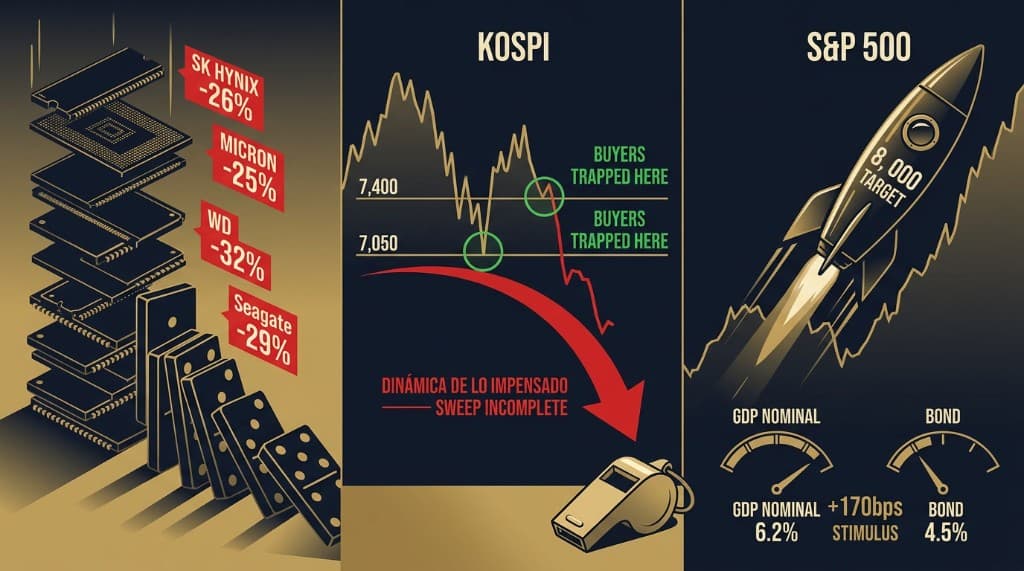

Dos semanas. Eso es lo que ha tardado el sector de semiconductores de memoria en devolver una parte significativa de las ganancias que construyó durante meses. Los datos del canal de Fernando Sánchez esta semana documentan el daño con precisión: SK Hynix cayendo un 26% desde sus máximos, Western Digital un 32%, Seagate un 29%, Micron un 25%, SanDisk un 30%, Samsung un 21%.

La pregunta que se hace cada inversor del sector es la que José Luis Cava responde directamente: ¿es este el suelo?

Su respuesta, fundamentada en un concepto tomado del análisis futbolístico, es no. Todavía no.

La dinámica de lo impensado

Dante Panzeri fue un periodista deportivo argentino cuyo libro de 1967 Fútbol: dinámica de lo impensado argumentaba que los eventos más importantes de un partido de fútbol son los que contradicen lo que todo el mundo espera que ocurra. El equipo que parece dominante, que controla el balón, que la afición espera que gane — a menudo pierde, precisamente porque el rival encuentra el camino inesperado.

Cava aplica este concepto a los mercados a través de un mecanismo técnico específico. En cualquier corrección sostenida, el precio no simplemente cae a un nivel razonable y se detiene. Busca los puntos de máximo dolor psicológico — los niveles donde el mayor número de participantes mantienen posiciones perdedoras, donde la presión para vender no se ha expresado completamente todavía, donde se concentran las órdenes de stop-loss y las liquidaciones forzadas.

El KOSPI estableció dos mínimos de referencia durante la corrección actual: el primero en 7.050 el 20 de mayo, y el segundo en 7.400 el 11 de junio. Entre esos mínimos, el índice atrajo compradores — inversores que vieron valor, que observaron los niveles de soporte, que entraron en posiciones esperando una recuperación. Ahora están en pérdidas.

La dinámica de lo impensado, aplicada técnicamente: el próximo movimiento del mercado es ir por debajo de esos niveles — visitar los 7.050 o por debajo — no porque algo haya cambiado fundamentalmente, sino porque ahí están los stops. Ahí es donde los inversores que compraron los soportes "obvios" serán expulsados. El agotamiento tiene que ser completo, la desmoralización psicológica tiene que llegar al punto en que el último comprador dispuesto haya vendido o haya dejado de mirar, antes de que pueda formarse una base genuina.

Esto no es una predicción de que el KOSPI vaya a colapsar. Es una descripción del proceso mecánico que los mercados usan para limpiar el exceso de posicionamiento optimista antes del siguiente avance significativo. La corrección de semiconductores que comenzó con la rotación de la OPV de SpaceX no ha completado este proceso. La barrida sigue en curso.

Lo que dicen los datos del sector de memoria

Los datos de Fernando Sánchez hacen visible la corrección en toda la cadena de suministro de memoria simultáneamente:

SK Hynix: de 1.710 a aproximadamente 1.285€ (-26%). Western Digital: -32%. Seagate: -29%. Micron: -25%. SanDisk: -30%. Samsung: -21%.

Varios aspectos son destacables en este patrón. La amplitud es uniforme — cada empresa importante de memoria ha caído por magnitudes similares en la misma ventana de dos semanas. No es un problema específico de empresa. Es una rotación sectorial: el capital que se había acumulado en acciones de memoria siguiendo el superciclo de inversión en infraestructura de IA está saliendo de forma sistemática, moviéndose hacia sectores con mayor impulso actual — sanidad, seguros, servicios financieros.

El segundo aspecto notable es la magnitud. Una corrección del -25% al -32% desde máximos recientes en dos semanas no es un ajuste menor. Representa una reversión significativa de las ganancias que las acciones de memoria acumularon cuando la narrativa de IA estaba en su punto más optimista. El mercado está reevaluando cuánta de la demanda de memoria HBM es estructural frente a cuánta fue una construcción puntual que ya está en gran medida completada.

Fernando ha sido claro durante todo el año sobre esta distinción. Las empresas de memoria — SK Hynix, Micron, Samsung — son negocios cíclicos. Sus beneficios no crecen de forma constante año tras año. Alcanzan su pico cuando la oferta es escasa y la demanda es fuerte, y luego se comprimen bruscamente cuando los clientes han construido inventario suficiente. El PER de 6-8 que parecía barato en el pico era un PER de ciclo pico, no normalizado. La corrección es el mercado descubriendo esto, como siempre lo hace, después de que el pico ya ha sido alcanzado.

Por qué esperar la señal supera actuar sobre el precio

La tentación natural cuando una acción que posees cae un 26% es comprar más — "promediar a la baja" y reducir el precio medio. La matemática del promediado es convincente de forma aislada: si compraste a 1.710 y añades a 1.285, tu entrada media es materialmente más baja, y la recuperación a 1.710 desde el promedio más bajo requiere un porcentaje de ganancia menor para recuperar el breakeven.

El problema es que promediar en una corrección cíclica asume que la corrección está casi terminada. Si el KOSPI necesita completar su barrida del nivel de 7.050 — que es el patrón técnico que Cava identifica como incompleto —, entonces SK Hynix a 1.285 no está cerca del suelo. Está a mitad de la corrección. Añadir a 1.285 podría significar mantener una posición mayor durante una caída adicional a 1.100 o por debajo antes de que el ciclo gire.

La combinación de la cautela fundamental de Fernando (la memoria es cíclica, no estructural) y la evaluación técnica de Cava (la barrida del KOSPI está incompleta) crea una conclusión operativa clara: esperar. No a que se alcance un nivel de precio específico — los niveles de precio por sí solos son insuficientes porque el precio siempre puede ir más bajo de lo esperado — sino a la señal técnica de que la barrida se ha completado. La reversión desde el mínimo de agotamiento, confirmada por volumen e impulso, es la señal de entrada. La aproximación al objetivo de precio no lo es.

El S&P 500 a 8.000: la matemática detrás del número

Mientras la corrección del sector de memoria sigue su curso, el mercado más amplio continúa construyendo el argumento que José Luis Cava expresa con un objetivo de precio específico: el S&P 500 en 8.000.

El objetivo no se genera a partir de un modelo complejo. Viene de una comparación directa entre el crecimiento económico nominal y la tasa libre de riesgo — el mismo marco que Cava aplica para justificar su tesis de "no es una burbuja".

La Reserva Federal de Nueva York estima el crecimiento real del PIB de EEUU en aproximadamente el 2,7%. La inflación actual ronda el 3,5%. La suma — 6,2% de crecimiento nominal — es el ritmo al que la economía se está expandiendo en términos de dólares corrientes. Los ingresos corporativos, que están denominados en dólares corrientes, crecen aproximadamente en línea con el PIB nominal a lo largo de un ciclo completo.

El bono del Tesoro a 10 años rinde el 4,5%. La brecha entre el crecimiento nominal del PIB (6,2%) y la tasa libre de riesgo (4,5%) es de 170 puntos básicos. Este es el estímulo monetario incorporado en el entorno actual — la cantidad en que la economía productiva supera al coste de endeudarse. Cuando el crecimiento nominal supera significativamente la tasa libre de riesgo, el capital fluye hacia los activos que se benefician del crecimiento: la renta variable.

El S&P 500 a 8.000 representa aproximadamente un 10-12% de potencial alcista desde los niveles actuales, coherente con un año en que se espera que los beneficios del Q2 2026 superen unas expectativas ya elevadas. El PER de 19 que se aplica a los precios actuales, a 8.000, se aplicaría a una base de beneficios mayor — el múltiplo no se expandiría mucho desde los niveles actuales, pero los beneficios sí. Esto es apreciación impulsada por beneficios, no por expansión de múltiplo, que es el tipo más duradero.

El ejemplo de Michael Dell que cita Cava es ilustrativo en su simplicidad. Un fondo que invierte 1.000 dólares al nacer para cada niño americano, colocados en las mayores empresas estadounidenses, superará con alta probabilidad los retornos del sistema de Seguridad Social invertidos en bonos del gobierno a lo largo de un horizonte de 65 años. No es una tesis de inversión sofisticada. Es la consecuencia directa de que la renta variable se compone a la tasa de crecimiento nominal del PIB más una pequeña prima, frente a bonos del gobierno que rinden por debajo del crecimiento nominal.

El 10% de retorno anual histórico del S&P 500 que Cava referencia no es misterioso — es aproximadamente igual a la tasa de crecimiento nominal a largo plazo de la economía estadounidense, más dividendos. Mientras esa economía continúe creciendo nominalmente, el índice tenderá a seguirla.

Análisis basado en el comentario de mercado de José Luis Cava y el contenido del canal de Fernando Sánchez del 7 de julio de 2026. Este post es únicamente informativo y educativo, y no constituye asesoramiento de inversión.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.