Por qué el indicador Buffett está equivocado al 234% — y el único ratio que realmente anticipa los techos de mercado

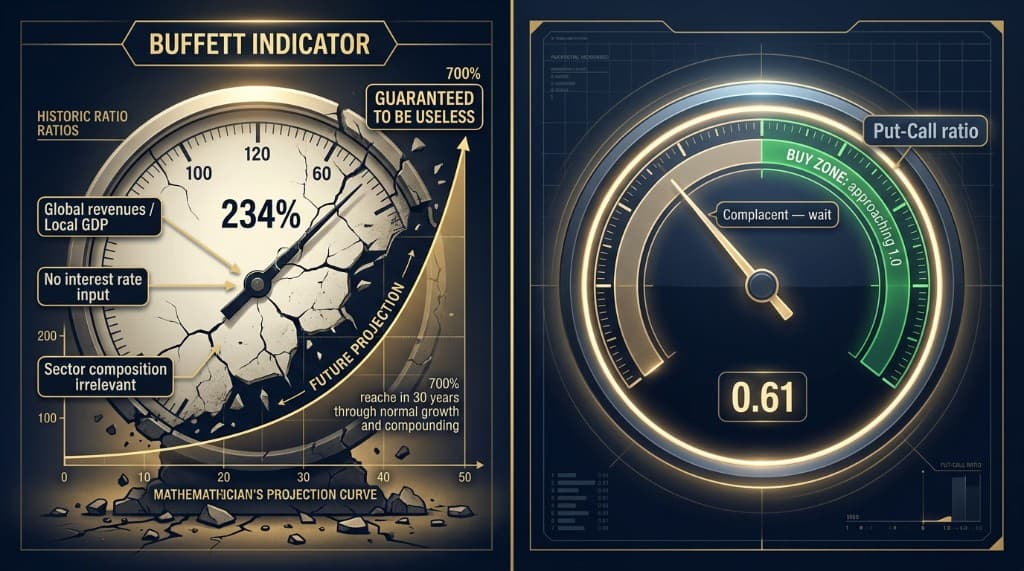

El indicador Buffett — valor total de la bolsa americana dividido entre el PIB de EEUU — está en máximos históricos del 234%. Muchos analistas lo citan como evidencia de un crash inminente. José Luis Cava argumenta que está midiendo las cosas equivocadas y que matemáticamente llegará al 700-800% en 30 años independientemente de si existe una burbuja. El indicador que realmente identifica los extremos genuinos del mercado es el ratio Put-Call del S&P 500. Actualmente en 0,60-0,61, dice que el mercado está complaciente pero aún no en una oportunidad de compra óptima. La señal de entrada real llega cuando ese ratio se acerca a 1,0 — cuando el miedo regresa y los inversores empiezan a comprar protección de nuevo.

El indicador Buffett está al 234%. Este número aparece en los medios financieros como una señal de advertencia, citado como evidencia de que la renta variable americana está más sobrevalorada que en cualquier punto de la historia — más que en el año 2000, más que en 2021, más que en cualquier pico anterior.

La posición de José Luis Cava es que esta lectura no demuestra casi nada sobre si los mercados están en una burbuja, y que seguir usándola como señal de valoración primaria costará dinero a los inversores en ambas direcciones: asustándoles fuera de posiciones que siguen subiendo y fallando en identificar cuándo se han alcanzado extremos reales.

Dos verdades sobre cómo funcionan los mercados

Antes de abordar el indicador en sí, Cava establece un marco que da forma a todo lo que sigue.

La primera verdad es que los mercados de renta variable tienen un sesgo alcista estructural a medio y largo plazo. El S&P 500 ha promediado aproximadamente un 10% anual a lo largo de toda su historia. Esto no es una coincidencia ni un reflejo de condiciones económicas excepcionales. Es la consecuencia directa de la degradación monetaria. Los políticos y los bancos centrales diluyen continuamente el poder adquisitivo de las monedas fiat para que las deudas acumuladas sean más fáciles de servir en términos nominales. Los activos — negocios, inmuebles, materias primas — suben en términos nominales porque la unidad de medida se está encogiendo.

Esta es la razón principal por la que mantener efectivo durante períodos largos no es "seguro". El efectivo pierde poder adquisitivo aproximadamente a la tasa de expansión monetaria. Las acciones, que representan la propiedad de negocios productivos, preservan y hacen crecer el poder adquisitivo con el tiempo incluso cuando la moneda se deprecia. La rentabilidad anual del 10% es el sistema funcionando según su diseño, no un regalo del mercado.

La segunda verdad es que el sistema está deliberadamente diseñado para ser difícil. Si generar rentabilidades de inversión fuera obviamente fácil, todo el mundo lo haría y la ventaja desaparecería. La volatilidad existe — y es amplificada por los medios financieros — precisamente para evitar que la participación simple sea recompensada. Los medios operan con el miedo porque el miedo genera atención y la atención genera ingresos. Cada corrección del mercado viene empaquetada con una narrativa convincente que explica por qué esta vez el declive será permanente. Cada una de esas narrativas ha resultado ser equivocada.

El indicador Buffett: qué mide y por qué engaña

El indicador Buffett divide la capitalización bursátil total del mercado americano entre el producto interior bruto de Estados Unidos. Warren Buffett lo describió como la mejor medida individual de dónde se encuentran las valoraciones en un momento dado. Al 234%, está más alto que nunca.

Cava identifica varias razones estructurales por las que esta comparación se ha vuelto cada vez más poco fiable.

El numerador es global, el denominador es local. Las empresas que componen el mercado bursátil americano — especialmente las más grandes — generan la mayoría de sus ingresos fuera de Estados Unidos. Apple vende iPhones en China y Europa. Microsoft licencia Azure a empresas en todos los continentes. Alphabet gestiona publicidad en internet global. Muchas de estas empresas están estructuradas de forma que registran beneficios en Irlanda, Países Bajos u otras jurisdicciones con tratamiento fiscal favorable. Su capitalización bursátil refleja beneficios globales, pero el PIB de EEUU refleja solo la producción económica doméstica. Comparar un número global con uno local produce un ratio que crece simplemente a medida que las empresas se diversifican internacionalmente.

La composición del mercado ha cambiado fundamentalmente. El S&P 500 de 2026 no es el S&P 500 de 2000 ni el de 1990. Las empresas más grandes hoy son negocios de software, proveedores de infraestructura de IA, plataformas de cloud y empresas de datos. Estos negocios generan ingresos con costes marginales cercanos a cero, pueden escalar globalmente sin aumentos proporcionales en capital físico, y producen márgenes de beneficio que habrían parecido implausibles en los índices dominados por fabricación y distribución de décadas anteriores. El indicador Buffett no ajusta este cambio en la naturaleza de lo que se valora.

Ignora completamente el entorno de tipos de interés. Un mercado que cotiza a un ratio precio-beneficio de 19 con bonos a 10 años al 4,5% está en una situación diferente que el mismo mercado al mismo PER con bonos al 1%. La prima de riesgo de la renta variable — el exceso de rentabilidad que los inversores exigen por mantener acciones frente a bonos sin riesgo — es el mecanismo que conecta las valoraciones con los tipos de interés. El indicador Buffett no contiene ningún input de tipos de interés. No puede distinguir entre un mercado genuinamente tensionado y uno racionalmente valorado dado el entorno de rentabilidades.

La trayectoria matemática hace inútil al indicador como señal a largo plazo. Este es el argumento más contundente de Cava. Si los mercados de renta variable se componen al 10% anual y el PIB nominal de EEUU crece aproximadamente al 6% — 2,7% de crecimiento real más 3,3% de inflación — el indicador Buffett crece un 4% anual simplemente por el diferencial. Partiendo del 234%, esta trayectoria produce lecturas del 700% al 800% en 30 años sin ninguna burbuja, sin especulación excesiva y sin ningún deterioro fundamental. Una herramienta que está "garantizada" para alcanzar lecturas extremas a través del funcionamiento normal del mercado no puede identificar de forma significativa cuándo se han alcanzado lecturas extremas.

El ratio que realmente funciona

En lugar del indicador Buffett, Cava propone monitorizar el ratio Put-Call del mercado de opciones del S&P 500.

El ratio Put-Call mide el volumen de opciones put — que son apuestas a precios en declive o seguros contra caídas — en relación con las opciones call, que son apuestas a precios al alza. Un ratio por encima de 1,0 significa que se están comprando más puts que calls: los inversores están pagando por protección, posicionándose para caídas, expresando miedo. Un ratio por debajo de 1,0 significa más calls que puts: los inversores se están posicionando para el alza, no buscando protección, expresando confianza o complacencia.

La lectura actual es 0,60-0,61.

Es un ratio bajo. El mercado está ampliamente tranquilo. La compra de calls supera significativamente la compra de puts. Los inversores no están pagando por cobertura. No están expresando miedo.

Lo que esto no significa es que el mercado esté a punto de colapsar o que las posiciones existentes deban liquidarse. Las lecturas de poco miedo pueden persistir durante períodos prolongados en mercados alcistas, y la dinámica Maradona descrita en análisis recientes — donde un pivote del banco central elimina la amenaza de subida de tipos — podría llevar el ratio aún más bajo antes de que revierta.

Lo que sí significa es que el entorno actual no está presentando la oportunidad de compra asimétrica que caracteriza el punto de entrada ideal. Las mejores entradas en cualquier mercado ocurren cuando el miedo está presente, cuando el ratio Put-Call es elevado, cuando los inversores están comprando activamente protección porque genuinamente esperan más caídas. En esos momentos, el riesgo bajista ya está parcialmente descontado y el potencial alcista de una recuperación es mayor.

La señal accionable llega cuando el ratio Put-Call se acerca a 1,0. Esa lectura — volumen de calls y puts en equilibrio aproximado, con miedo activamente presente en el mercado de opciones — es la confirmación de que el miedo ha regresado lo suficiente para crear oportunidad.

La estrategia que esto implica

La prescripción de Cava para el entorno actual es precisa: mantener las posiciones existentes, ajustar los stops de protección y esperar.

Las dos verdades con las que comenzó apoyan esta postura. El sesgo alcista estructural significa que vender anticipando una corrección que puede o no materializarse en el corto plazo tiene un coste real — cada día fuera del mercado es un día sin el interés compuesto del 10% anual. La volatilidad como mecanismo de control significa que la corrección, cuando llegue, vendrá acompañada de narrativas mediáticas diseñadas para hacerla parecer permanente y para disuadir la compra exactamente en el momento en que comprar sería más rentable.

El ratio Put-Call es el instrumento que corta a través de la narrativa. No mide lo que los periodistas escriben ni lo que los analistas dicen. Mide lo que los participantes profesionales del mercado están pagando realmente para protegerse. Cuando dejan de pagar, no es el momento de comprar. Cuando empiezan a pagar abundantemente — cuando el ratio se acerca o supera 1,0 — la configuración que Cava ha estado describiendo durante meses como el punto de entrada del ciclo empieza a materializarse.

El mercado aún no ha proporcionado esa confirmación. La espera continúa.

Análisis basado en el comentario de mercado de José Luis Cava del 14 de julio de 2026. Este post es únicamente informativo y educativo, y no constituye asesoramiento de inversión.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.