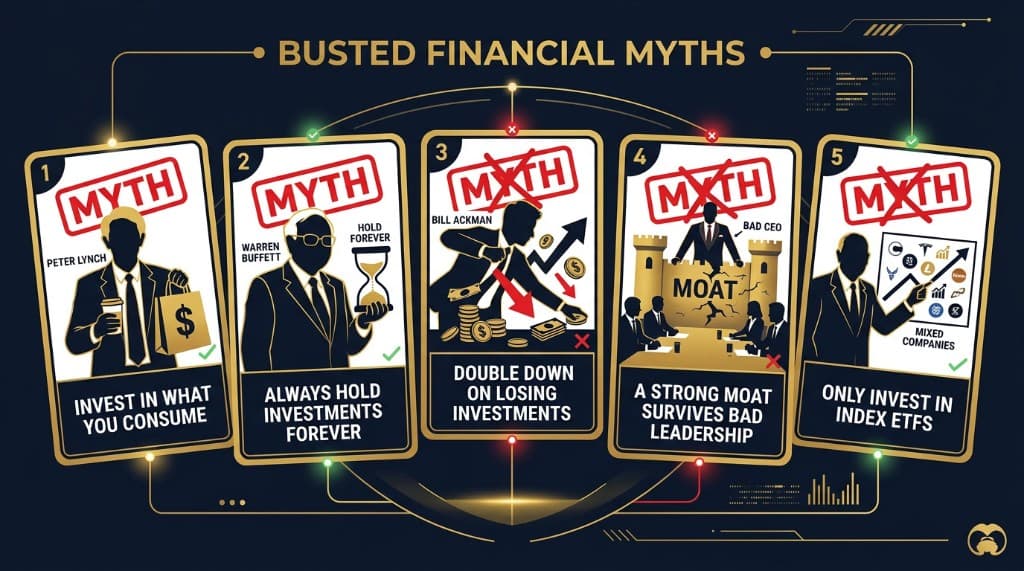

Cinco mantras de inversión que pueden destruir tu patrimonio si los sigues a ciegas

Invierte en lo que consumes. Mantén para siempre. Mantén la convicción. El equipo directivo no importa. Compra el índice completo. Cinco consejos atribuidos a inversores legendarios — Peter Lynch, Warren Buffett, Bill Ackman, Pat Dorsey, Jack Bogle — que son parcialmente ciertos, ampliamente malentendidos y potencialmente peligrosos cuando se aplican sin matices. Fernando Sánchez de Invertir desde Cero desmonta cada uno.

1. "Invierte en lo que consumes" — Peter Lynch

Peter Lynch popularizó la idea de que los inversores ordinarios tienen una ventaja sobre los profesionales de Wall Street porque encuentran grandes negocios en su vida diaria antes de que los analistas los descubran. Si te encanta el café de Starbucks o las zapatillas de Nike, podrías detectar la oportunidad de inversión antes que las instituciones.

El principio suena convincente. La aplicación es peligrosa.

El gusto personal te dice casi nada sobre la viabilidad de una inversión. Un negocio que disfrutas como consumidor y un negocio que merece ser poseído como accionista se evalúan con criterios completamente distintos: tasas de crecimiento de ingresos, estructura de márgenes, niveles de deuda, ventajas competitivas y — fundamentalmente — el precio que pagas en relación al valor que recibes. Ninguno de estos factores aparece en la experiencia de tomar café o ponerse unas zapatillas.

El sesgo actúa en dos direcciones. Lleva a los inversores a ignorar negocios genuinamente excelentes que no usan personalmente (Meta construyó una de las plataformas publicitarias más rentables de la historia; YouTube genera casi 10.000 millones de dólares por trimestre; ninguna requería entusiasmo personal para ser una inversión convincente). Y lleva a los inversores hacia negocios mediocres o en deterioro simplemente porque son marcas familiares.

La lección real de Lynch, correctamente entendida, es diferente: tu experiencia profesional y conocimiento profundo de un sector — no tus preferencias como consumidor — te dan una ventaja informativa genuina. Un ingeniero que entiende la industria del software, una enfermera que sigue el desarrollo farmacéutico, un profesional de la logística que entiende las cadenas de suministro: estas son fuentes de ventaja. El consumo personal no lo es.

2. "Mi periodo favorito de tenencia es para siempre" — Warren Buffett

Esta es la frase de inversión más malinterpretada de la historia de las finanzas. La lectura errónea convierte una afirmación matizada sobre la calidad en una instrucción pasiva de no vender nunca nada.

El enfoque real de Buffett no se parece en nada al comprar y olvidar. Berkshire Hathaway monitoriza sus posiciones constantemente, ha vendido participaciones significativas en grandes holdings cuando las valoraciones se estiraron o cuando la tesis de inversión cambió, y aplica un análisis rigioso y continuo a cada posición.

El marco de Fernando es más honesto sobre lo que la disciplina realmente requiere: comprar y vigilar, no comprar y olvidar. Esto significa revisar los fundamentales y las estimaciones de valor intrínseco trimestralmente — crecimiento de beneficios, tendencias de márgenes, posición competitiva, decisiones directivas — y estar dispuesto a actuar sobre lo que encuentres.

La clave sobre cuándo vender: si una empresa alcanza en un año el precio objetivo que habías establecido para cinco años — impulsada por la euforia del mercado más que por mejora fundamental — la acción racional es vender y reasignar el capital hacia oportunidades con mayor margen de seguridad. La acción es un vehículo para el crecimiento del capital, no una relación que requiera lealtad. Cuando el vehículo ha completado el viaje esperado antes de lo previsto, te mueves al siguiente.

3. Convicción versus ego — el aviso de Bill Ackman

La línea entre la convicción disciplinada y la terquedad destructiva es una de las distinciones más importantes en la psicología de la inversión, y una de las más difíciles de trazar en tiempo real.

Ackman proporciona el caso de estudio más claro. Su posición en Valeant Pharmaceuticals — mantenida y aumentada mientras el escrutinio regulatorio se intensificaba, las dudas contables se multiplicaban y el modelo de negocio se deterioraba visiblemente — resultó en pérdidas superiores a mil millones de dólares. La información que debería haber provocado la salida estaba disponible. La inversión del ego en tener razón impidió actuar sobre ella.

El mismo patrón apareció en su posición corta en Herbalife, una apuesta de alta convicción mantenida a través de evidencia acumulada de que la tesis no estaba desarrollándose como se esperaba.

La distinción que importa: mantén la convicción cuando los motivos de una caída del precio no cambian la tesis de inversión original. Sal cuando la tesis en sí misma ha sido invalidada por nueva información — cuando los hechos que justificaban la posición ya no se sostienen. El test no es "¿ha bajado la acción?" Es "¿sigue siendo cierta la razón por la que la compré?"

El error de Ackman no fue tener convicción. Fue mantenerla a través de la invalidación de la tesis en lugar de a través de la volatilidad de precio ordinaria.

4. El equipo directivo es una ventaja competitiva crítica — contra Pat Dorsey

La visión convencional en el análisis fundamental, asociada con Pat Dorsey, sostiene que los fosos competitivos — marca, efectos de red, costes de cambio, ventajas en costes — son estructurales y persisten en gran medida con independencia de quién dirige el negocio. Un buen directivo acelera; uno malo desacelera. Pero el foso hace el trabajo.

El contra-argumento de Fernando, respaldado por casos específicos, es que la dirección puede tanto construir como destruir fosos a un ritmo que este marco subestima.

Nike es la evidencia. Bajo el CEO John Donahoe, una serie de decisiones estratégicas — alejarse del canal de distribución mayorista hacia el directo al consumidor demasiado agresivamente, desatender el marketing de rendimiento deportivo, cortar relaciones con minoristas especializados — erosionaron la posición de mercado de la marca de formas que tardaron años en desarrollarse y no pueden revertirse rápidamente. La acción cayó aproximadamente un 70% desde sus máximos. La marca en sí no se había deteriorado. Las decisiones tomadas sobre cómo gestionarla sí.

Cegona/Vodafone España es el contraejemplo. Un negocio de telecomunicaciones estructuralmente mediocre — producto comoditizado, competencia intensa, diferenciación limitada — fue adquirido y gestionado por un equipo que ejecutó una reestructuración de costes agresiva y mejora operativa. La acción rentó aproximadamente un 200%. El negocio no había cambiado. Las personas que lo dirigían sí.

El foso no se defiende solo. Requiere personas capaces tomando decisiones correctas. Ignorar la calidad del equipo directivo en favor del análisis estructural solo deja una variable significativa sin examinar.

5. "No busques la aguja, compra el pajar" — Jack Bogle

El argumento de Bogle a favor de la inversión en índices — que la mayoría de los gestores activos no baten al mercado a lo largo del tiempo, haciendo del índice diversificado la elección racional para la mayoría de inversores — está empíricamente bien respaldado y es genuinamente útil para la mayoría de personas sin interés en el análisis de acciones.

Dos complicaciones merecen atención.

El conflicto de intereses: Bogle creó y vendió los productos que recomendaba. Esto no hace el consejo incorrecto, pero es un hecho relevante al evaluar la fuente.

El problema de la composición: El índice S&P 500 contiene Apple, Microsoft, Nvidia, Visa y Amazon — algunos de los negocios más rentables y mejor gestionados de la historia. También contiene cientos de empresas que son mediocres, muy endeudadas, en declive estructural u operando en sectores siendo disruptidos. Comprar el índice significa poseer ambas categorías en proporción fija, sin capacidad de concentrarse en lo que funciona y evitar lo que no.

Para un inversor dispuesto y capaz de hacer un análisis fundamental riguroso, la construcción selectiva de cartera — concentrada en negocios de alta calidad comprados a valoraciones razonables — ofrece una ventaja teórica demostrable frente a poseer todo el mercado. La dificultad está en ejecutar el análisis correctamente y de forma consistente. La mayoría de inversores no puede. Para quienes no pueden, el índice es la respuesta correcta. Para quienes pueden, es una restricción innecesaria.

Análisis basado en contenido publicado por Fernando Sánchez de Invertir desde Cero, junio 2026. Solo con fines informativos — no constituye asesoramiento financiero.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.