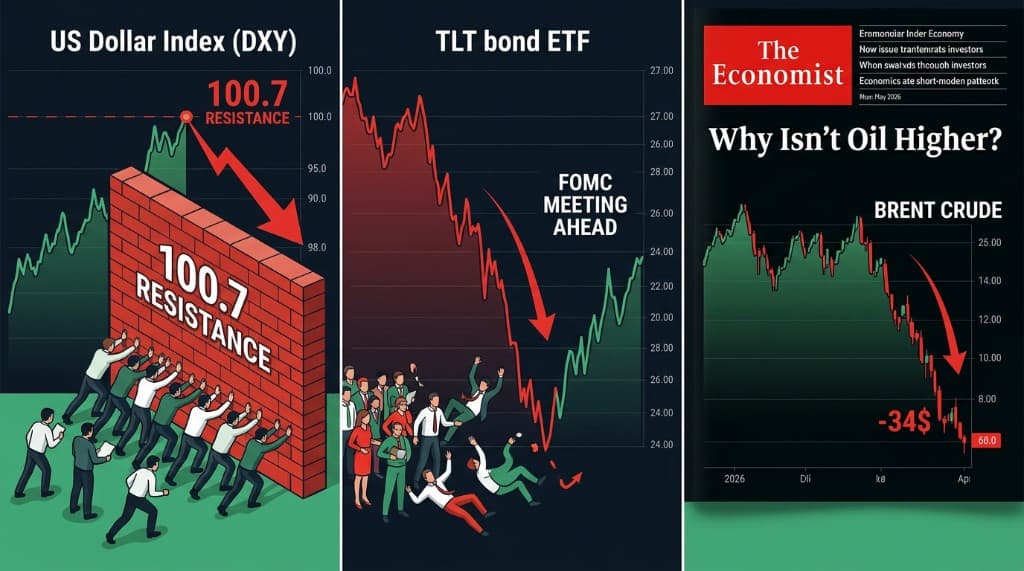

Tres señales contrarian: el dólar en resistencia, los bonos listos para rebotar y la barrida del petróleo completada

José Luis Cava aplica el análisis contrarian a tres mercados simultáneamente. El petróleo ha completado su barrida por debajo de los mínimos de marzo — el mercado está limpio y preparado para recuperarse hacia los 84$ si aguanta el 79,7$. El dólar (DXY) enfrenta una resistencia formidable en 100,7 con posiciones largas masivamente saturadas — una configuración que históricamente precede a caídas abruptas. Y el ETF de bonos TLT ha barrido a todos los inversores que entraron desde septiembre de 2025, preparando un rebote en precio que implica caída de rentabilidades antes de la próxima reunión del FOMC. Las tres señales juntas apuntan a un entorno de liquidez mejorado para los activos de riesgo.

El marco contrarian

Cava se define como seguidor de la teoría de la opinión contraria — la práctica de identificar momentos en que los participantes del mercado se han desplazado abrumadoramente a un lado de una operación, creando las condiciones para una reversión brusca. La teoría no predice qué va a ocurrir. Identifica cuándo la multitud se ha vuelto tan dominada por el consenso que la configuración favorece la dirección opuesta. El análisis de hoy aplica este marco a tres mercados simultáneamente.

Petróleo: la barrida ha terminado

El precio del Brent ha hecho exactamente lo que el análisis contrarian predeciría en una configuración de sobreventa: ha barrido por debajo de los mínimos del 10 de marzo de 2026, activando los stops de pérdidas de todos los compradores que habían entrado durante el ciclo anterior. Esta acción del precio cumple una función mecánica — fuerza la salida de las posiciones débiles, reduce la presión vendedora y deja a los restantes participantes más comprometidos. El mercado está, en palabras de Cava, "limpio".

El desencadenante técnico inmediato a vigilar es el 79,7$. Si el Brent recupera ese nivel de forma brusca — cerrando por encima en lugar de tocarlo brevemente — la configuración apunta a un movimiento hacia la zona de los 84$. Las dinámicas subyacentes que crearon la configuración permanecen: las reservas estratégicas de EEUU están en mínimos históricos, los inventarios de Cushing están en niveles de estrés operativo, y el suministro procedente de Irán y Qatar que el mercado ha descontado enfrenta restricciones logísticas reales. El petróleo iraní requiere infraestructura de oleoductos funcional que no ha operado a escala durante años. Los buques en el Estrecho de Ormuz siguen navegando de noche con el GPS apagado — un hecho que el mercado conoce pero que quizás no ha incorporado completamente en el timing de la normalización real del suministro.

La variable adicional de este viernes: el Ministerio de Asuntos Exteriores iraní ha indicado que se publicarán detalles del memorándum. El contenido esperado incluye el fin formal de las hostilidades, el protocolo de normalización de Ormuz y la liberación parcial de fondos bloqueados para la reconstrucción. La falta de transparencia en el texto negociador crea las condiciones para bandazos violentos de precio en ambas direcciones a medida que las interpretaciones difieran. El punto más amplio de Cava: un memorándum no es un tratado, y 60 días de negociaciones nucleares posteriores mantendrán la volatilidad elevada durante todo el verano.

El dólar en máxima saturación de posiciones

El índice del dólar (DXY) enfrenta una configuración técnica que Cava lee como una venta contrarian de alta probabilidad. El DXY se ha aproximado al nivel de 100,7, que representa una resistencia significativa de ciclos de precio anteriores. Más importante aún, la estructura de posicionamiento está profundamente saturada: la mayoría de los participantes del mercado mantienen actualmente posiciones largas en dólares, anticipando la continuación de la fortaleza del dólar impulsada por los diferenciales de tipos americanos y la demanda de activo refugio.

Cuando el posicionamiento se vuelve tan unilateral, la configuración favorece a la minoría. La multitud ya está en la operación. Quedan menos compradores para impulsar el precio más arriba, mientras que la posición larga acumulada representa una gran cantidad de presión vendedora potencial esperando ser liberada. Un fracaso en 100,7 — especialmente en el contexto de un potencial FOMC dovish — crearía las condiciones para una caída brusca del dólar a medida que esas posiciones largas se deshacen.

Para los inversores en activos globales, una caída del dólar tiene amplias consecuencias positivas. Mejora el rendimiento relativo de los activos no denominados en dólares, reduce la presión de la tasa de descuento en las valoraciones de la renta variable de crecimiento, y típicamente coincide con la mejora de las condiciones de liquidez en mercados emergentes y materias primas.

TLT: la barrida de bonos y la caída de rentabilidades

El TLT — el ETF que sigue los bonos del Tesoro americano a largo plazo — ha experimentado un patrón de barrida de manual. Todos los inversores que entraron en posición larga en el TLT desde septiembre de 2025 han sido expulsados. La acción del precio fue por debajo del nivel donde se concentraban todas esas entradas, activando sus stops de protección, y ahora ha dejado el mercado limpio de esas posiciones.

Esta configuración, combinada con la próxima reunión del FOMC, crea las condiciones para un rebote significativo en los precios del TLT — lo que equivale a una caída en las rentabilidades de los bonos a largo plazo. El mecanismo es el mismo que la barrida del petróleo: la venta forzada ha empujado temporalmente los precios por debajo del valor razonable, eliminando el exceso de posiciones débiles. Cuando esa presión vendedora se agota, los compradores restantes — más comprometidos y mejor posicionados — vuelven a imponerse.

La caída de rentabilidades, si este escenario se desarrolla, tendría consecuencias positivas inmediatas para las valoraciones de la renta variable de crecimiento: unas tasas de descuento más bajas hacen que los beneficios futuros sean más valiosos en términos presentes, apoyando múltiplos más elevados para las empresas de tecnología e infraestructura de IA. La combinación de debilidad del dólar y caída de rentabilidades representaría una mejora significativa en el entorno de liquidez macro.

The Economist como barómetro contrarian

Cava utiliza un ejemplo histórico específico para ilustrar el poder de la opinión contraria: la portada de mayo de 2026 de The Economist preguntaba, en esencia, por qué los precios del petróleo no eran más altos dado el entorno geopolítico, en un momento en que el Brent cotizaba en torno a los 112 dólares por barril. Esa portada marcó el techo preciso del mercado del petróleo antes de una caída de 34 dólares.

El indicador de portada de The Economist es un fenómeno bien documentado en los mercados financieros: cuando el consenso dominante es suficientemente fuerte como para generar un reportaje de portada en una publicación de prestigio, la operación ya es completamente propiedad del mercado y por tanto está cerca del agotamiento. La multitud ha hablado, y la multitud suele llegar tarde.

La aplicación a los mercados actuales: cuando un relato determinado — fortaleza del dólar, precios del petróleo más altos, mercado bajista de bonos — se vuelve suficientemente dominante como para parecer obvio, ese es precisamente el momento en que el análisis de la opinión contraria comienza a buscar la reversión.

La analogía del póker

Cava cierra con una analogía que captura la disciplina necesaria para la especulación: los mercados y el póker comparten el requisito de una estrategia definida que maximice la probabilidad de un resultado favorable de riesgo-recompensa. La diferencia clave es estructural. En el póker, uno está obligado a poner una apuesta ciega simplemente para observar las cartas que se reparten. En los mercados financieros, no hay coste en mirar. Se puede observar la configuración, esperar la entrada que cumple los criterios, y solo comprometer capital cuando la estructura de probabilidad te favorece.

La implicación: no toda configuración requiere acción. El valor del análisis no está en generar operaciones constantes sino en identificar los raros momentos en que la relación riesgo-recompensa es genuinamente favorable — y esperar pacientemente a través del ruido intermedio.

Análisis basado en vídeo de José Luis Cava publicado el 17 de junio de 2026. Solo con fines informativos — no constituye asesoramiento financiero.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.