OPV de SpaceX: guía de ETFs para el inversor europeo y el riesgo de lock-up que nadie esperaba

La OPV de SpaceX no es solo un evento de renta variable — es un catalizador macroeconómico que podría acelerar el PIB de EEUU mientras crea simultáneamente un riesgo de corrección brusca. Este análisis de HOPLA Finance (grabado el 28 de mayo) mapea los vehículos ETF disponibles para el inversor europeo, explica por qué XOVR está vetado por la normativa UCITS, e identifica JEDI (VanEck) como la opción más accesible. Además: la estructura de lock-up que cambia todo, y por qué entrar ahora durante una subida parabólica es el movimiento equivocado.

Un evento macroeconómico disfrazado de cotización bursátil

La OPV de SpaceX — con una valoración de aproximadamente 1,7 billones de dólares — es significativamente más grande de lo que la mayoría de los inversores aprecian. Su impacto va más allá de la mecánica de inclusión en el Nasdaq 100 analizada anteriormente. La liquidez generada para los accionistas actuales tiene el potencial de acelerar directamente el crecimiento del PIB de EEUU a través del consumo privado.

Los datos: la Reserva Federal de Nueva York estima el crecimiento del PIB del Q2 en aproximadamente el 2,61%. El modelo de la Fed de Atlanta sitúa la misma cifra en el 4,3%. Ambas proyecciones reflejan una economía americana ya sólida. El efecto riqueza de los accionistas de SpaceX que convierten ganancias en papel en gasto real — empleados, inversores tempranos, fondos de capital riesgo — podría elevar esta cifra. Una colocación de 75.000 millones de dólares crea dinero real en manos reales que se gasta en la economía real.

Esta es una de las razones por las que el contexto macro para la OPV es tan favorable: Musk no sale a bolsa en una economía debilitada. Sale a bolsa en una que puede acelerarse como resultado directo de la propia salida.

La estructura del lock-up: lo que sabemos

Uno de los aspectos más comentados de la OPV de SpaceX es el alejamiento del periodo de bloqueo estándar de 180 días que restringe a fundadores, directivos e inversores tempranos de vender tras una OPV.

SpaceX ha eliminado el lock-up tradicional en su totalidad. Algunos accionistas actuales tendrán la capacidad de vender desde el primer día — el 12 de junio — creando presión de venta inmediata a un nivel inusual para una OPV importante. Dado el peso de SpaceX en la inclusión del Nasdaq 100, la presión de venta sostenida de insiders podría empujar el precio a la baja y arrastrar a los índices junto a él, obligando a los gestores de fondos a cubrir con opciones put y futuros.

Nota: Un análisis más reciente de Cava (4 de junio) añade matiz — una estructura de lock-up escalonada podría aplicarse a ciertas categorías de accionistas, con una primera ventana de venta del 20% abriéndose tras los resultados del Q2 en julio o agosto. Los dos análisis no son necesariamente contradictorios: algunos accionistas pueden no tener lock-up, mientras que otros están sujetos a un calendario escalonado. El riesgo de agosto identificado en el análisis del 4 de junio sigue siendo válido independientemente.

El panorama de ETFs para el inversor europeo

Los inversores minoristas en Europa que quieren exposición a SpaceX se enfrentan a barreras estructurales significativas. Aquí está el desglose completo:

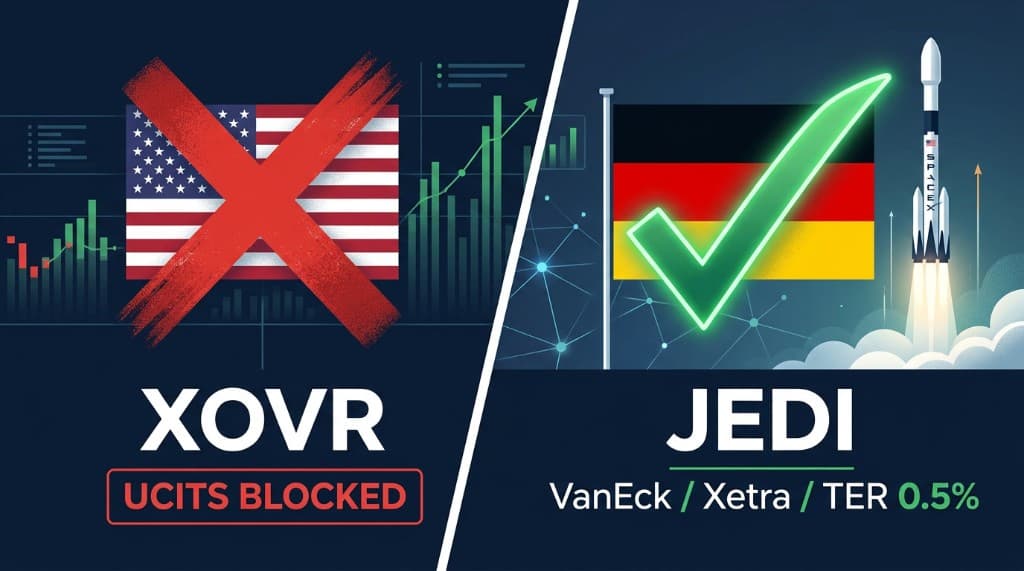

XOVR (ETF cotizado en EEUU): Mantiene entre el 20% y el 23% de su cartera en SpaceX, convirtiéndolo en el vehículo más concentrado disponible. Sin embargo, es completamente inaccesible para los inversores minoristas europeos bajo la regulación UCITS, que exige que los activos sean libremente negociables y limita la concentración en un solo valor al 5-10%. XOVR falla en ambas pruebas. Hay que descartarlo de inmediato.

ARKX (Cathie Wood, gestión activa): El ARK Space Exploration ETF mantiene una cartera diversificada de empresas relacionadas con el espacio. Gestión activa, TER del 0,75%. El problema: su rentabilidad queda muy por debajo de las alternativas pasivas a pesar del mayor coste. La gestión activa en un sector nicho con ganadores concentrados ha sido históricamente una mala apuesta frente a la exposición simple a un índice.

UFO (pasivo): Replica el S-Network Space Index, gestión pasiva, TER del 0,75%. La rentabilidad casi duplica la de ARKX en un marco temporal equivalente. Mismo coste, resultado significativamente mejor. El enfoque pasivo gana aquí como en la mayoría de los mercados.

JEDI (VanEck, cotizado en Europa): El vehículo recomendado para inversores europeos. Cotiza en la Deutsche Börse Xetra en euros. Gestión pasiva que replica un índice comparable al UFO. TER del 0,5% — inferior tanto a ARKX como a UFO. Opera en euros, accesible a través de brokers europeos, cumple con UCITS.

Para los inversores en Europa que quieren exposición estructurada al sector espacial — incluyendo SpaceX tras su OPV cuando se incorpore a los índices relevantes — JEDI es la opción más directa, de menor coste y más accesible disponible.

Timing de entrada: paciencia sobre urgencia

Los activos del sector espacial están actualmente en una subida parabólica. La narrativa de la OPV de SpaceX ha impulsado una apreciación de precios significativa en todo, desde los vehículos directos de SpaceX hasta el universo de ETFs en general. JEDI, ARKX, UFO — todos han subido sustancialmente en anticipación de la fecha del 12 de junio.

La recomendación técnica es clara: no entrar durante un movimiento parabólico en el gráfico diario. La relación riesgo-recompensa a los precios actuales no favorece nuevas posiciones. El enfoque correcto es esperar una corrección — la misma corrección que la propia mecánica de la OPV puede crear — antes de establecer exposición.

Dos condiciones deben monitorizarse para la entrada:

Macroeconómica: Los rendimientos de los bonos del Tesoro a 10 años deben permanecer por debajo del 5%. Por encima de ese nivel, la alternativa libre de riesgo se vuelve lo suficientemente atractiva como para competir con las primas de riesgo de la renta variable, particularmente en sectores de crecimiento con valoraciones elevadas. Actualmente los rendimientos permanecen por debajo de este umbral, pero la brecha entre el "petróleo papel" (futuros financieros) y el "petróleo físico" (mercado spot) aún no se ha cerrado completamente. Cuando lo haga, las expectativas de inflación — actualmente ancladas en aproximadamente el 2,54% en parte gracias a la caída del petróleo — ganan más durabilidad, lo que apoya el nivel actual de rendimientos.

Técnica: Una corrección visible en el gráfico diario de JEDI o instrumentos comparables, preferiblemente retrocediendo a una zona donde la acumulación institucional haya ocurrido previamente. La fase parabólica debe completarse antes de que comience la siguiente fase de acumulación.

El timeline integrado de SpaceX

Combinando ambos análisis, el mapa de ruta completo para inversores:

12 de junio: OPV. Algunos accionistas comienzan a vender inmediatamente. Euforia inicial en mercados. Finales de junio: Inclusión forzada en el Nasdaq 100. Fondos pasivos venden semiconductores para comprar SpaceX. Primera fase de corrección en el índice. Principios de julio: Los índices muestran movimiento lateral-bajista. La rotación se hace visible. Finales de julio — agosto: Resultados del Q2 potencialmente publicados durante el período de bajo volumen estival. Si el lock-up escalonado abre una ventana de venta del 20% aquí, caída amplificada en mercados thin.

Esta línea de tiempo extendida proporciona múltiples ventanas de entrada para inversores preparados. La corrección de junio es la primera señal. La corrección de agosto — si los resultados del Q2 la desencadenan — puede ser la más profunda y la más interesante.

Análisis basado en un vídeo de HOPLA Finance grabado aproximadamente el 28 de mayo de 2026. Solo con fines informativos — no constituye asesoramiento financiero.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.