Los inversores confían más en NVIDIA que en el Gobierno de EEUU — y cómo saber cuándo el mercado está realmente en peligro

El Financial Times publicó algo extraordinario: la prima de riesgo de la deuda a 5 años de NVIDIA es inferior a la de los bonos del gobierno americano. La empresa privada ahora se considera más segura que el soberano. José Luis Cava explica por qué tiene sentido, por qué la IA sigue sin ser una burbuja, e introduce la única herramienta que separa el peligro real del mercado del miedo fabricado: las primas de los Credit Default Swaps sobre deuda de alto rendimiento.

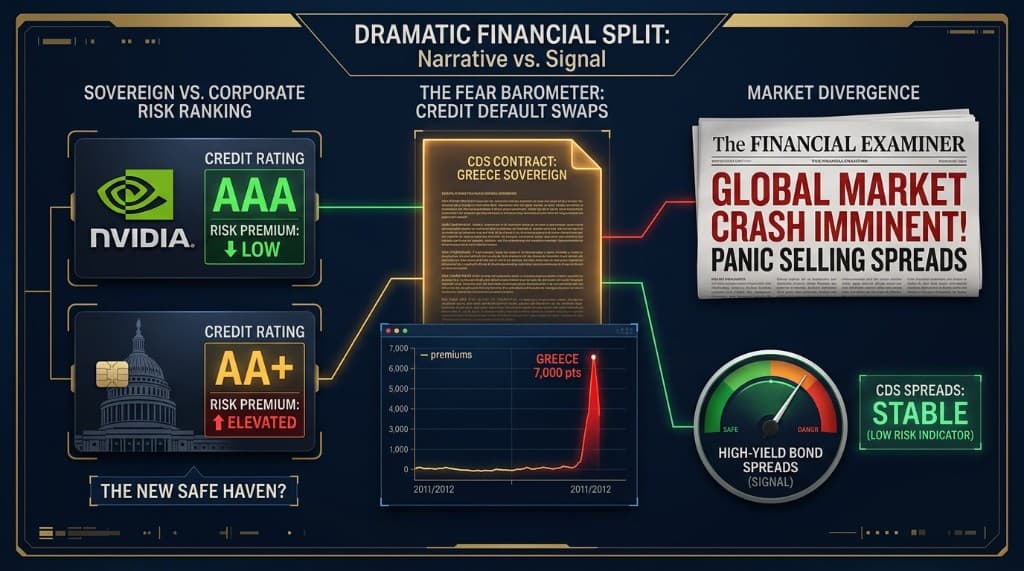

El dato que lo reenmarca todo

El Financial Times publicó una cifra que merece que pares en seco: la prima de riesgo exigida por los inversores en bonos para la deuda a 5 años de NVIDIA es inferior a la equivalente de los bonos del gobierno americano.

Deja que asiente. El gobierno de Estados Unidos — que puede recaudar impuestos sobre toda la producción económica de la mayor economía del mundo y, en caso extremo, imprimir su propia moneda — es considerado por los mercados de crédito un peor riesgo crediticio que una sola empresa tecnológica con sede en Santa Clara.

La lectura de Cava: esto no es una anomalía ni un error de valoración. Es la conclusión racional de dos realidades simultáneas. La primera: NVIDIA ha demostrado solvencia consistente y crecimiento de beneficios durante la última década, y el pipeline de ingresos de IA que tiene por delante es de los más visibles en la historia corporativa. La segunda: el gobierno americano tiene un déficit del 6% del PIB sin ningún camino creíble hacia el superávit primario, y su carga de intereses está proyectada para crecer del 3,2% al 3,6% del PIB en la próxima década.

Una de estas entidades está generando caja y creciendo. La otra está acumulando deuda de forma compuesta. Los mercados de crédito simplemente están reflejando las matemáticas.

La señal contraria: la burla significa que la tendencia continúa

Cava invoca la teoría de la opinión contraria para abordar la narrativa persistente de burbuja en torno a la IA.

La teoría es sencilla y históricamente duradera: cuando una tendencia se acerca genuinamente al agotamiento, las personas que la han aprovechado se vuelven complacientes y los escépticos se callan — porque los escépticos o han capitulado o han sido desacreditados. Cuando una tendencia sigue intacta y tiene recorrido alcista significativo restante, el discurso público está dominado por la burla, el escepticismo y las comparaciones con burbujas históricas.

El debate actual sobre la IA está abrumadoramente caracterizado por comparaciones con burbujas y el descarte. Los medios financieros publican superposiciones con las puntocom. Los comentaristas citan los múltiplos de valoración de Nvidia sin tener en cuenta su crecimiento de beneficios. El público inversor minorista en su mayoría cree que el rally es fabricado.

En el marco de Cava, esta es la señal de que la tendencia no ha terminado. Los gráficos del sector de semiconductores, ciberseguridad, memoria y óptica no muestran agotamiento técnico — sin patrones de distribución, sin divergencias, sin el deterioro de la amplitud del tipo que precede a las reversiones genuinas. La narrativa dice burbuja. La acción del precio no.

Los Credit Default Swaps: el lado oscuro de la especulación

Cava introduce los CDS como una herramienta que la mayoría de los inversores minoristas solo conocen en el contexto de la crisis de 2008, sin entender su mecánica real.

Un Credit Default Swap es, en su forma original, un contrato de seguro sobre un bono. Si tienes un bono de una empresa o un gobierno, puedes comprar un CDS para protegerte contra el impago — si el emisor no paga, el vendedor del CDS te compensa.

El "lado oscuro" que identifica Cava es estructural: puedes comprar un CDS sin poseer el bono subyacente. Esto transforma un instrumento de seguro en un vehículo de especulación pura. No estás cubriendo una exposición que tienes — estás apostando a que otra persona no pagará su deuda.

La mecánica del mercado de CDS conecta directamente con el ciclo de liquidez. Cuando la liquidez es abundante — cuando los bancos centrales inyectan dinero y el apetito por el riesgo es alto — las probabilidades de impago caen, y las primas de los CDS caen con ellas. Cuando la liquidez se contrae, el riesgo de impago sube, y las primas de los CDS se disparan.

El caso de estudio de Grecia: A partir de 2008, las primas de los CDS soberanos griegos eran bajas. Pero el gráfico de esas primas estaba en una tendencia alcista clara — el precio subía incluso cuando el nivel absoluto seguía siendo modesto. Cava reconoció esto como la señal: el mercado estaba descontando lentamente el deterioro de las finanzas públicas griegas que la narrativa oficial negaba. Construyó una posición. Los CDS llegaron eventualmente a los 7.000 puntos. Vendió cuando la historia se hizo mediática — cuando Varoufakis aparecía en todos los canales de televisión y la crisis griega era portada a nivel mundial. Para cuando el público entendió lo que ocurría, la operación había terminado.

El caso de estudio de AIG: AIG vendió contratos CDS sobre bonos hipotecarios americanos a escala, convencida de que una caída del mercado inmobiliario a nivel nacional era imposible. La lógica era la misma que en cada burbuja: el activo subyacente no puede caer porque nunca ha caído antes. Cuando el mercado hipotecario colapsó en 2008, AIG había vendido más seguro del que podía pagar. El gobierno americano intervino para evitar el colapso sistémico que habría causado el fracaso de AIG. La lección: ser el vendedor de CDS ilimitados sobre un activo burbuja es un riesgo existencial.

La herramienta práctica: vigilar las primas CDS de high yield

Para los inversores que no operan directamente en los mercados de crédito, el marco de los CDS proporciona una herramienta de monitorización práctica que es más fiable que cualquier narrativa mediática.

Cuando alguien advierte de un colapso inminente del mercado, comprueba las primas de los CDS sobre los bonos de alto rendimiento (high yield o basura).

Las primas de los CDS de alto rendimiento reflejan la valoración colectiva del mercado sobre la probabilidad de impago en el segmento más arriesgado de la deuda corporativa. Cuando el riesgo sistémico está aumentando genuinamente — cuando el sistema financiero se está moviendo realmente hacia el estrés — estas primas comienzan a subir en tendencia. No mienten, porque las personas que las están valorando tienen dinero real en juego.

El test que aplica Cava: si la cobertura mediática está generando miedo sobre un colapso del mercado pero las primas de los CDS de alto rendimiento no están en una tendencia alcista clara, el miedo es narrativa, no señal. El mercado está siendo manipulado con palabras, no por la mecánica crediticia subyacente.

Aplicado a la historia reciente: durante los episodios de corrección de abril de 2025 y marzo de 2026, la narrativa de miedo fue intensa. Pero las primas de los CDS de alto rendimiento no confirmaron un deterioro sistémico. Las correcciones fueron barridas — limpieza mecánica de manos débiles — no el inicio de una reversión del ciclo crediticio.

La señal real, cuando llegue, aparecerá en las primas de los CDS antes de que aparezca en los titulares. Ahí está la ventaja.

Análisis basado en un vídeo de José Luis Cava publicado el 2 de junio de 2026. Solo con fines informativos — no constituye asesoramiento financiero.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.