Petróleo: el mercado descontó una paz que todavía no existe — y Cushing está a punto de quedarse sin existencias

José Luis Cava identifica una peligrosa desfase de valoración en los mercados de petróleo: los operadores han liquidado posiciones largas y descontado el mejor escenario posible del acuerdo EEUU-Irán, pero lo que se firmará en Ginebra es un Memorándum de Entendimiento no vinculante, no un tratado de paz. Mientras tanto, las reservas estratégicas de EEUU están en mínimos de 1983, y el hub de entrega de Cushing, Oklahoma, está en camino de perforar los 20 millones de barriles — el umbral de daño operativo — entre el 19 y el 20 de junio. Los cortos están de pie sobre arena. Sumamos la paradoja de Japón (tipos al alza, liquidez fluyendo igualmente) y el problema estructural del euro con el déficit francés.

Un memorándum no es un tratado de paz

El mercado de petróleo se ha movido en dos fases. Primero, las posiciones largas especulativas — apuestas por subidas del crudo — se acumularon masivamente a medida que la tensión en Oriente Medio escalaba. Luego, cuando el marco EEUU-Irán comenzó a tomar forma, esas mismas posiciones se liquidaron en masa, con el mercado descontando la lectura más optimista posible: resolución completa del conflicto y retorno inmediato a flujos energéticos normalizados.

El problema, según Cava, es que lo que realmente se firmará en Ginebra es un Memorándum de Entendimiento — un MoU. Un MoU no es un acuerdo vinculante ni un tratado. Establece líneas de cooperación y crea el marco para la negociación, pero no tiene mecanismo de aplicación legal. Tras su firma, ambas partes dispondrán de otros 60 días para negociar los acuerdos reales, un proceso que puede extenderse indefinidamente a través de la mecánica ordinaria de la negociación política.

Durante esos 60 días, cada parte usará el petróleo como palanca. Irán presionará por alivio de sanciones. EEUU presionará por compromisos nucleares y de misiles específicos. Arabia Saudí y los estados del Golfo vigilarán sus cálculos de cuota de mercado. Cada titular de cada sesión negociadora moverá el precio del Brent. El mercado ha descontado el destino antes de que el viaje siquiera haya comenzado.

La consecuencia es una estructura técnicamente frágil: las posiciones largas han caído a niveles previos al conflicto, las estructuras de futuros proyectan precios de 70-75$ para los próximos meses, y los bajistas controlan el relato. Pero el panorama fundamental no soporta este posicionamiento.

Trump se ha quedado sin munición física

EEUU ha utilizado históricamente la Reserva Estratégica de Petróleo (SPR) como herramienta para suprimir los precios del crudo en períodos de presión política — liberando barriles al mercado para aumentar la oferta y amortiguar las subidas de precio. Esta herramienta ya no está disponible.

Los inventarios actuales de la SPR han alcanzado sus niveles más bajos desde agosto de 1983. La reserva que antes era suficientemente grande como para influir en la dinámica de la oferta global durante meses ha sido vaciada mediante sucesivas liberaciones. Trump todavía puede aplicar presión en los mercados de papel — a través de señales, diplomacia y orientación prospectiva — pero no puede suprimir físicamente los precios mediante liberaciones de la SPR sin crear un riesgo de seguridad nacional.

Esto importa porque el caso alcista para el petróleo no requiere eventos extraordinarios. Solo requiere la ausencia de supresión artificial. Con la SPR agotada, el mercado queda para fijar el precio del petróleo en función de la oferta y la demanda reales.

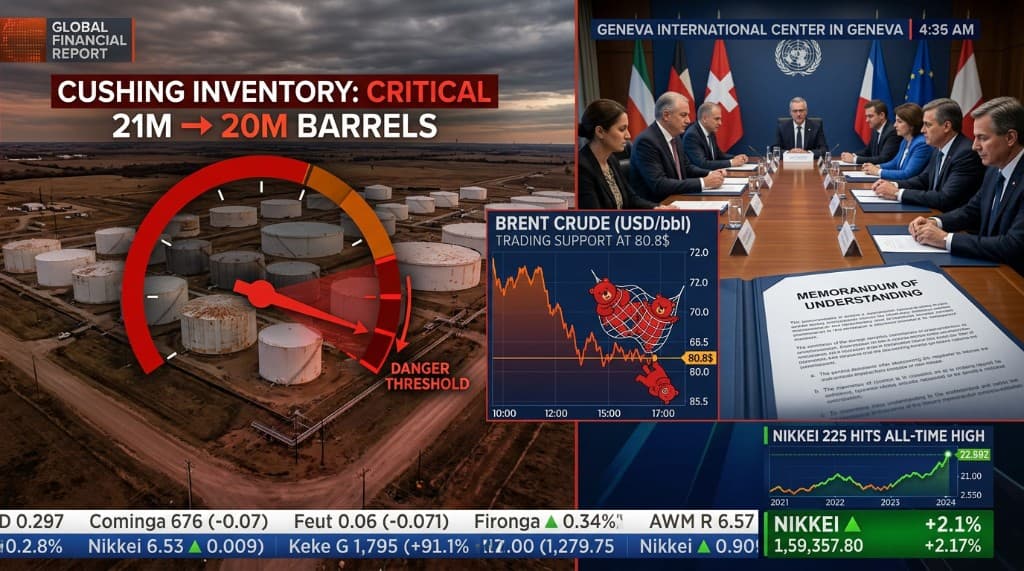

Cushing se acerca al umbral de daño operativo

El riesgo más inmediato y concreto de este análisis está en Cushing, Oklahoma — el hub de entrega física de los contratos de crudo del NYMEX y el nodo logístico central del mercado petrolero americano.

Los inventarios en Cushing siguen una trayectoria precisa: 21,6 millones de barriles el 5 de junio, cayendo a 21 millones el 12 de junio. El equipo de Cava estima que los inventarios caerán por debajo de 20 millones de barriles entre el 19 y el 20 de junio. El nivel de 20 millones de barriles no es arbitrario — representa el umbral operativo por debajo del cual la infraestructura de oleoductos y almacenamiento puede sufrir daños físicos. Los fondos de tanque, los mínimos de bombas y los requisitos de mantenimiento de presión se vuelven todos críticos por debajo de este nivel.

La implicación estructural para los operadores es significativa: cualquiera que tenga actualmente posiciones cortas en crudo espera entregar — o rodar — contratos contra un mercado físico que se aproxima a un evento real de escasez en el principal punto de entrega. Cuando el Brent al contado se ha mantenido por encima de los mínimos de marzo de 79,7$ y cotiza en 80,8$ a pesar de la avalancha de sentimiento bajista, el mercado ya está enviando una advertencia de que la realidad física no coincide con el posicionamiento en papel.

Pronóstico de Cava: los próximos 63 días — la ventana de negociación del MoU de 60 días más los días previos — generarán un período de alta probabilidad para movimientos alcistas significativos en el precio del petróleo, a medida que ambas partes negociadoras aplican presión y las restricciones físicas se intensifican.

La paradoja de Japón: tipos al alza, liquidez fluyendo igualmente

Una de las señales más claras sobre las condiciones de liquidez global es visible en Japón. El Banco de Japón ha subido los tipos de interés — una decisión que generó considerable preocupación sobre la inversión del carry trade del yen y un potencial drenaje de liquidez de los activos de riesgo globales. La predicción era que tipos japoneses más altos desencadenarían una apreciación del yen, forzando el deshacimiento de posiciones apalancadas financiadas en yenes, con consecuencias desestabilizadoras para los mercados de renta variable mundiales.

El comportamiento del Nikkei ha contradicho frontalmente esta narrativa. El índice de renta variable japonés continúa marcando máximos históricos. La razón es que el BoJ, mientras subía los tipos de política monetaria, ha continuado simultáneamente inyectando liquidez a través de su balance — comprando activos y manteniendo la base monetaria que sustenta las condiciones financieras. La subida de tipos oficial es real. El efecto monetario neto no es restrictivo. El Banco de Japón está subiendo tipos con una mano mientras mantiene la acomodación con la otra.

Para los mercados globales, esto importa: la tercera mayor economía del mundo y una de las principales fuentes de financiación carry global no está retirando liquidez. El riesgo de un evento de desapalancamiento impulsado por el yen que drene liquidez de mercados emergentes y activos de riesgo es sustancialmente menor de lo que sugieren los titulares sobre tipos.

Francia y el problema estructural del euro

Cava cierra con una observación estructural sobre la credibilidad fiscal europea. Francia mantiene actualmente un déficit fiscal superior al 6% del PIB a pesar de operar con una de las cargas tributarias más pesadas del mundo desarrollado. La economía política de Francia demuestra concretamente que la alta tributación no produce automáticamente equilibrio fiscal cuando los compromisos de gasto estructural permanecen sin abordar.

La consecuencia para el euro es una presión estructural de movimiento lento. Cuando una gran economía de la eurozona mantiene déficits de esta magnitud de forma persistente, crea riesgo soberano, añade presión a los mercados de bonos europeos y, en última instancia, socava la confianza en la coherencia fiscal de la unión monetaria. La reciente subida de tipos del BCE — ya identificada como un error de política — se vuelve más problemática en este contexto: endurecer las condiciones monetarias mientras la política fiscal permanece estructuralmente laxa no es una combinación creíble.

El panorama operativo del 16 de junio

Los cortos en petróleo están estructuralmente expuestos: han descontado una paz que legalmente es un marco preliminar, posicionados contra un mercado físico que se acerca a un umbral de estrés operativo, con la principal herramienta de supresión del gobierno americano agotada. El verano no será tranquilo en los mercados energéticos.

La paradoja de Japón refuerza que las condiciones de liquidez global siguen siendo más acomodaticias de lo que sugieren las lecturas superficiales. El déficit de Francia refuerza la debilidad estructural del euro. Ambos argumentos apoyan la tesis más amplia: fortaleza del dólar americano, continuación del crecimiento global, y la ventana alcista de 18-24 meses para las acciones de crecimiento de calidad permanece intacta a pesar del ruido táctico a corto plazo.

Análisis basado en vídeo de José Luis Cava publicado el 16 de junio de 2026. Solo con fines informativos — no constituye asesoramiento financiero.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.