SpaceX son tres empresas en una — y los números no cuadran a 2 billones de dólares

La OPV de SpaceX llega en uno de los mercados más eufóricos de la historia — Micron sube un 197% en 2026, SanDisk un 4.200% en doce meses. Fernando Sánchez corta la narrativa con los datos financieros reales: SpaceX son tres negocios con economías radicalmente distintas, pérdidas consolidadas de 4.900 millones de dólares, y una valoración de 43 a 46 veces las ventas. Las tres reglas de oro para quien aún quiera exposición, y por qué el vencimiento del lock-up — no la fecha de salida — es donde comienza la oportunidad real.

2026: el año en que se abrieron las puertas de salida

Tres de las empresas tecnológicas privadas más esperadas de la historia se preparan para salir a bolsa en 2026: SpaceX, OpenAI y Anthropic. Los medios financieros están presentando esto como una oportunidad de inversión histórica. El análisis de Fernando Sánchez invierte completamente ese encuadre.

La OPV no es principalmente un mecanismo para que las empresas capten capital para crecer. Es principalmente un mecanismo para que fundadores, empleados y fondos de capital riesgo conviertan años de participaciones privadas ilíquidas en dinero. Las personas que mejor conocen el negocio — que lo construyeron, que entienden sus riesgos más íntimamente — están vendiendo. Las que menos lo conocen están comprando.

Esto no es cinismo. Es la realidad estructural de cómo funcionan los mercados de renta variable en la fase de OPV.

Los bancos que no trabajan para ti

Los bancos de inversión que gestionan la oferta de SpaceX — Goldman Sachs, Morgan Stanley, JP Morgan — cobran entre el 5% y el 7% del capital total captado. En una oferta de 75.000 millones de dólares, eso supone entre 3.750 y 5.250 millones de dólares en comisiones. Su cliente es SpaceX y sus accionistas existentes, no el inversor minorista que compra acciones al precio de la oferta.

Su incentivo es explícito: cuanto más alto sea el precio de la OPV, más capital se capta y mayor es su comisión. Cada dólar de optimismo integrado en el precio de la oferta beneficia a los bancos. Ninguna parte de la bajada posterior recae sobre ellos.

Entender cuyos intereses están alineados con los de quién es el primer paso para evaluar cualquier OPV.

El mercado que hace posible todo esto

La oleada de OPVs aterriza en condiciones excepcionalmente fértiles. 2026 ha producido algunas de las rentabilidades individuales más extremas de la memoria reciente:

- Micron: +197% en 2026, +870% en doce meses

- SanDisk (spin-off de Western Digital): +4.200% en doce meses

Estos no son resultados de negocio. Son movimientos especulativos en un mercado saturado de narrativa de IA y capital que necesita encontrar destino. Este entorno — lo que Fernando llama un "mercado borracho" — es el momento óptimo para lanzar una OPV. El apetito de los inversores está en su máximo. La capacidad de valorar activos racionalmente está en su mínimo.

La realidad estadística de invertir en OPVs

El Renaissance IPO ETF, que sigue el comportamiento de las empresas recién cotizadas, proporciona los datos agregados más útiles disponibles:

- Desde 2013: 8% de rentabilidad anual frente al 12,4% del S&P 500

- Últimos cinco años: -2,6% de rentabilidad anual frente al +12,3% del mercado

Esto no es una selección de empresas fallidas. Es el universo completo de OPVs. La OPV media, mantenida como parte de una cesta diversificada, ha tenido un rendimiento inferior al mercado en más de cuatro puntos porcentuales anuales desde 2013 — y ha producido rentabilidades absolutas negativas en los últimos cinco años.

La investigación académica de Jay Ritter, el estudio longitudinal más completo del rendimiento de OPVs, concluye que tras tres años, las OPVs generan rentabilidades un 20,5% por debajo de la media del mercado. Para las empresas que salen a bolsa sin rentabilidad — lo que describe muchas de las salidas más destacadas recientes — el bajo rendimiento alcanza el 30,7%.

Los supervivientes que los inversores recuerdan — Amazon, Tesla, Nvidia — existen sobre un fondo de miles de empresas que fracasaron o quedaron permanentemente rezagadas. El sesgo de supervivencia hace que invertir en OPVs parezca más racional de lo que soportan los datos.

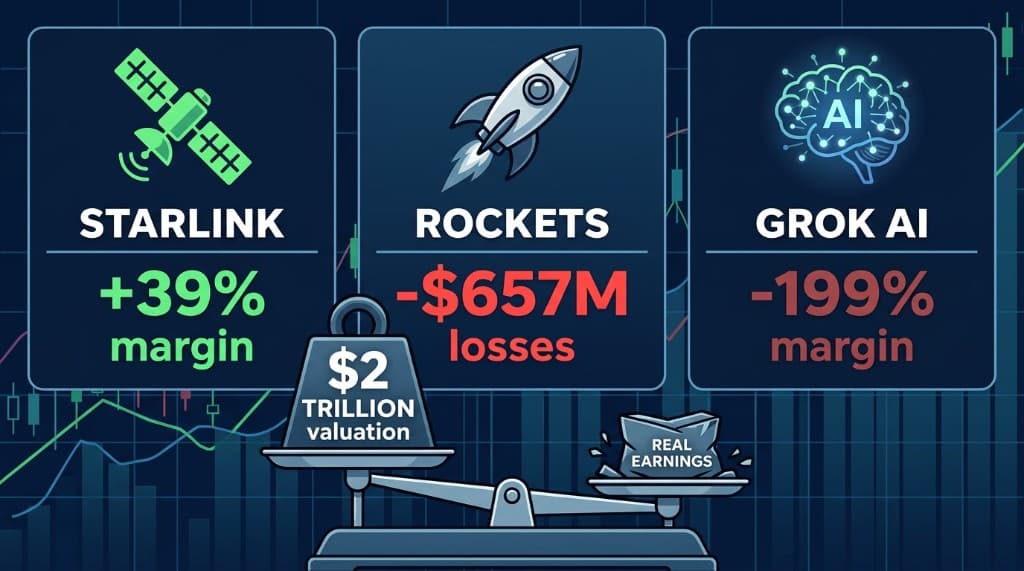

SpaceX: tres empresas con tres realidades muy distintas

La contribución analítica más importante del análisis de Fernando es la descomposición de SpaceX en sus negocios constituyentes. La entidad consolidada oculta tres perfiles financieros fundamentalmente diferentes:

Starlink (la joya): 11.400 millones de dólares de ingresos en 2025, con un margen operativo del 39%. Este es un negocio genuino, rentable y de rápido crecimiento — un proveedor global de internet vía satélite con poder de fijación de precios y sin competidor viable a escala. Si Starlink fuera una empresa pública independiente, sería una de las cotizaciones tecnológicas más atractivas de los últimos años.

Aeroespacial (cohetes y lanzamientos): A pesar de ser el líder mundial en reutilización de vehículos de lanzamiento, esta división genera pérdidas operativas de 657 millones de dólares anuales. Los costes de desarrollo de Starship — el sistema de nueva generación diseñado para hacer económicamente viables las misiones a Marte — consumen el dinero que genera el negocio de cohetes.

Grok (IA): Ingresos de 3.200 millones de dólares, pero pérdidas operativas de 6.300 millones, produciendo un margen operativo del -199%. La división de IA consume casi el doble de sus ingresos en gastos. A escala, esto puede generar retornos transformacionales. A la valoración de la OPV, se pide a los inversores que financien pérdidas de 6.300 millones de dólares al año en una división sin un camino claro hacia la rentabilidad.

Consolidado: La empresa crece al 33% anual — impresionante por cualquier estándar. Pero arrastra pérdidas operativas consolidadas de 4.900 millones de dólares. La valoración propuesta de entre 1,7 y 2 billones de dólares implica un múltiplo de 43 a 46 veces los ingresos — no los beneficios, los ingresos. Para justificar este múltiplo, la dirección de SpaceX cita un mercado total accesible de 28,5 billones de dólares, una cifra que representaría aproximadamente el 90% del PIB de EEUU. Las matemáticas no son creíbles.

Las tres reglas de oro

El marco de Fernando para el inversor que aún quiere exposición a SpaceX a través de cualquier vehículo que surja:

Regla uno: nunca comprar el primer día. El primer día de cotización es el momento de máxima euforia y mínima información. El precio refleja marketing, no análisis. Es el peor momento posible para tomar una decisión de asignación de capital.

Regla dos: esperar al vencimiento del lock-up. Independientemente de la estructura específica — lock-up estándar de 180 días, lock-up escalonado o derechos de venta inmediatos — el momento en que los insiders comienzan a salir sistemáticamente es el momento que revela el verdadero equilibrio entre oferta y demanda. Históricamente, la caída desde el máximo de la OPV hasta el mínimo post-lock-up alcanza aproximadamente el 55%. Esa corrección es el inicio de un proceso racional de descubrimiento de precios, no el final de una oportunidad de inversión.

Regla tres: esperar dos o tres trimestres de resultados auditados. Las empresas públicas deben publicar cifras reales, revisadas por auditores independientes, trimestralmente. Tras dos o tres ciclos de resultados, la brecha entre la narrativa de la OPV y la realidad del negocio se hace visible. Las empresas que merecen asignación de capital se revelan a través de sus números. Las que no, también.

Lo que los datos significan para el posicionamiento

La fecha de salida del 12 de junio no es una señal de inversión. El vencimiento del lock-up — y la potencial publicación de resultados del Q2 a finales de julio o agosto, en mercados estivales poco líquidos — es donde comienza la corrección que crea puntos de entrada racionales.

Para los inversores europeos que buscan exposición estructurada al sector espacial sin el riesgo de la OPV, el análisis apunta hacia vehículos como JEDI (VanEck), que absorberá a SpaceX en su cartera a través de la inclusión en índices después de la salida, a precios que reflejen la realidad post-OPV en lugar de la euforia del primer día.

Las tres reglas de oro no son pesimismo sobre SpaceX como negocio. Starlink por sí solo puede justificar una valoración significativa a largo plazo. Son una disciplina sobre el precio — el principio de que la calidad de un negocio y la calidad de una inversión son preguntas diferentes, y que la fecha de la OPV casi nunca es la respuesta a la segunda.

Análisis basado en un vídeo de Fernando Sánchez publicado el 7 de junio de 2026. Solo con fines informativos — no constituye asesoramiento financiero.

Explora los datos

Consulta las últimas operaciones del Congreso y las señales de inversión activas.